1.はじめに

資産運用を取り巻く市場環境は様々な要因に応じて日々変化していきます。

市場の変化を踏まえつつ、運用戦略をアップデートするためには、

日々の市場変動の要因を分析することが不可欠です。

市場変動要因分析では、個別資産クラスにおける足元の変動について、

リスクファクター(経済成長、金利、為替、その他)を用いた変動要因分析を行います。

これにより、足元の市場変動がどのような要因によって引き起こされているか理解し、

必要に応じて適切なポジションの見直しが可能になります。

2.モデル

ファクターモデルは、資産運用分野において広範に用いられているモデルです。

ファクターの考え方については

こちら

に詳細な説明がなされております。

市場変動要因分解で使用しているファクター要因分解は、以下のようなモデルを用いて実施しています。

ここで、右辺第一項が経済成長、第二項が金利、第三項が為替、第四項がその他に対応します。

上記の式を回帰を用いて推定し、要因分解として提示しております。

なお、ここでは簡便的に、経済成長ファクターは内外株式のリターンを元に、金利は内外債券のリターンを元に、

為替はヘッジ有り無し資産のリターン差異を元にファクターとして定義しております。

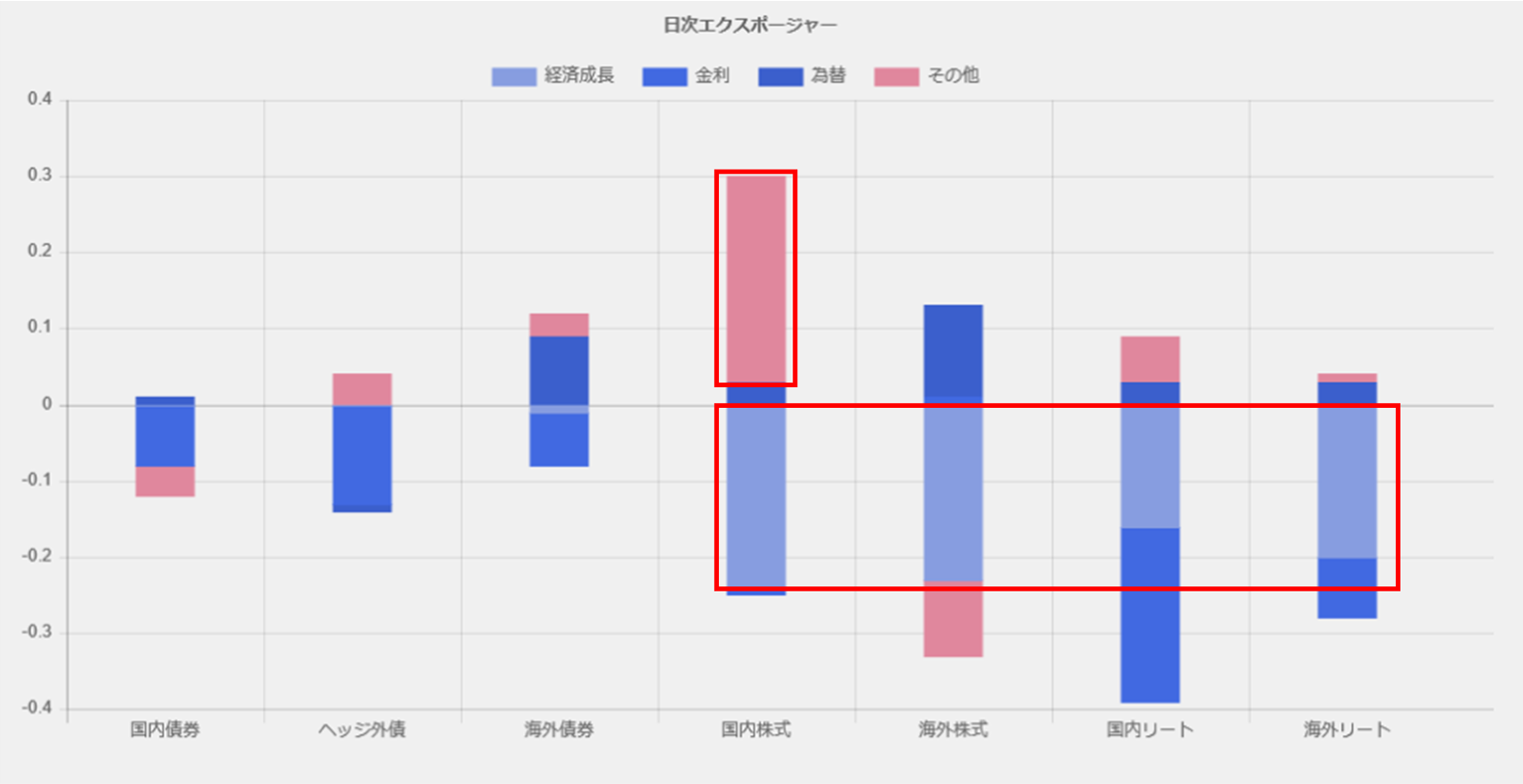

3.結果のインプリケーション

一例として、得られたリターンが主に経済成長に起因する場合には、マーケット全体が上昇基調にあり、

それによってリターンが生じていることを意味します。

ご自身の投資資産クラスの多くが経済成長の影響を強く受けているような場合には、

経済成長の低迷に伴って運用資産が大きく毀損する可能性に注意が必要です。

また、モデルでその他の割合が大きい場合には、その資産クラスに固有の何らかの要因によって

リターンが生じているため注意が必要です。

図1. ファクター分解の一例